Le secteur minier ne cesse d'élargir ses horizons en fournissant les matières premières indispensables à la satisfaction des besoins fondamentaux de l'humanité.

Depuis des millénaires, l’exploitation minière constitue littéralement le socle de l’économie mondiale. Et à mesure que les industries continuent d’évoluer au XXIe siècle, le lien entre l’exploitation minière et toutes les activités humaines devient encore plus évident.

Des changements fondamentaux sont en cours dans l’économie mondiale, sous l’impulsion de mégatendances telles que l’urbanisation et les transitions énergétiques et technologiques. Un monde fragmenté et les tensions géopolitiques remodèlent sans cesse les chaînes de valeur et les risques de manière imprévisible.

Ces forces transforment les industries verticales et les écosystèmes dotés de chaînes de valeur linéaires en domaines centrés sur les besoins humains fondamentaux : comment nous nous déplaçons, comment nous fabriquons et construisons des choses, comment nous nous nourrissons et prenons soin de nous-mêmes, et comment nous alimentons et faisons fonctionner la société. La demande pour les produits extraits de la terre est en hausse, grâce à tous ces changements. Et ces mêmes forces de transformation mettent en mouvement une immense quantité de valeur.

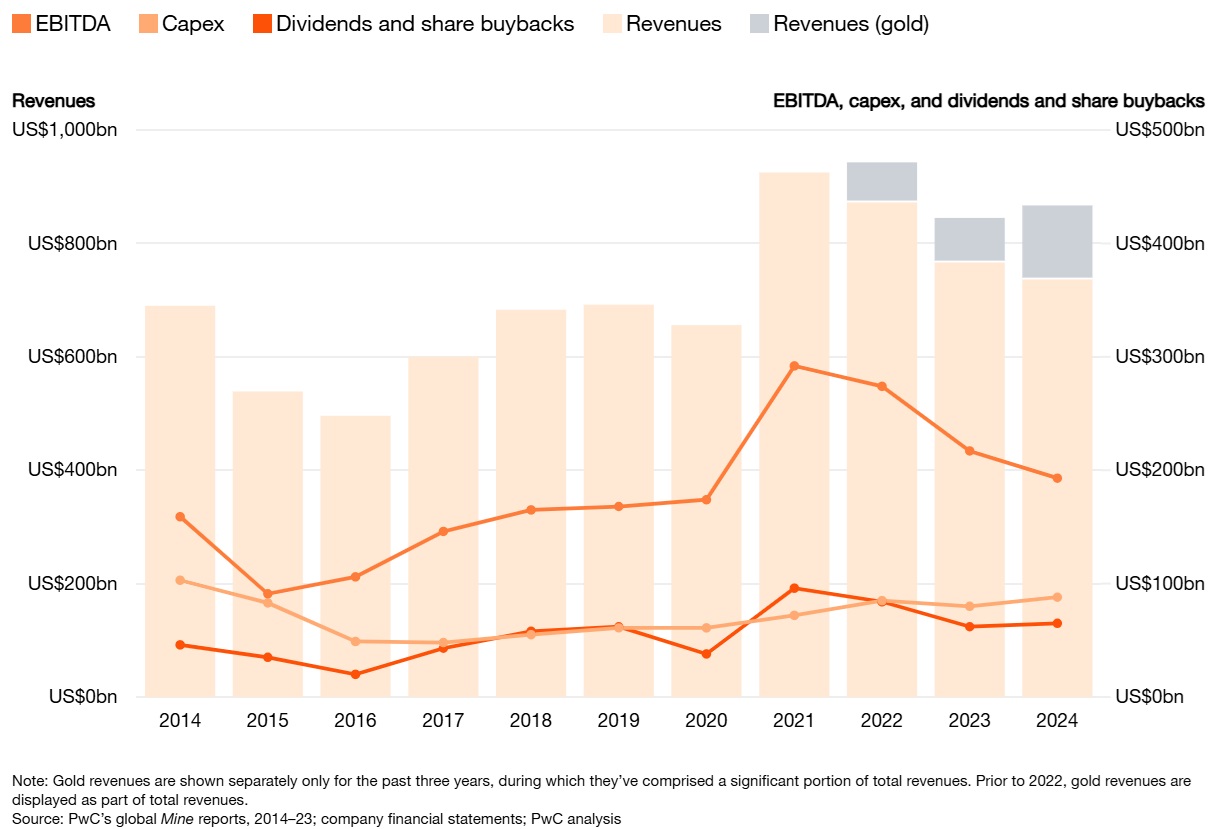

À l'exception des sociétés aurifères, 2024 a été une année difficile pour le secteur minier : le chiffre d'affaires et l'EBITDA (bénéfice avant intérêts, impôts, dépréciation et amortissement) des 40 plus grandes sociétés minières mondiales (à l'exclusion des entreprises spécialisées dans l'or) ont baissé respectivement de 3 % et 10 %. Grâce à des cours de l'or record, les revenus liés à l'or ont augmenté de 15 %, tandis que l'EBITDA lié à l'or a grimpé à 32 % grâce à l'effet de levier opérationnel. La hausse des coûts a entraîné une baisse des marges d'EBITDA, qui sont passées de 24 % en 2023 à 22 %. L'augmentation des dépenses d'investissement dans l'or et des distributions aux actionnaires masque également les baisses enregistrées par les sociétés non aurifères.

Une année difficile

La hausse des coûts et l'augmentation des investissements grèvent les bénéfices des 40 plus grandes sociétés minières mondiales.

.jpeg "image-(20).jpeg")

Dans le rapport de cette année, nous nous intéressons au rôle que joue l'exploitation minière dans les domaines d'activité humaine en pleine expansion et étroitement liés. Nous examinons comment la valeur est mise en mouvement, alors que les grandes tendances — et les réponses qui y sont apportées — dictent l'évolution de l'offre, de la demande et des investissements.

Nous mettons particulièrement en lumière la concentration des matières premières dans le secteur : la manière dont les réserves et la production varient aujourd’hui selon les zones géographiques, conférant à certaines régions une position largement dominante. L’interaction entre le risque de concentration et d’autres mégatendances façonne de nouvelles chaînes d’approvisionnement, dicte les stratégies nationales, inspire de nouvelles formes de collaboration et crée de nouvelles sources de valeur. Et, alors que nous nous tournons vers la décennie à venir, nous examinons également comment les forces puissantes qui façonnent notre monde transformeront le secteur minier d’ici 2035.

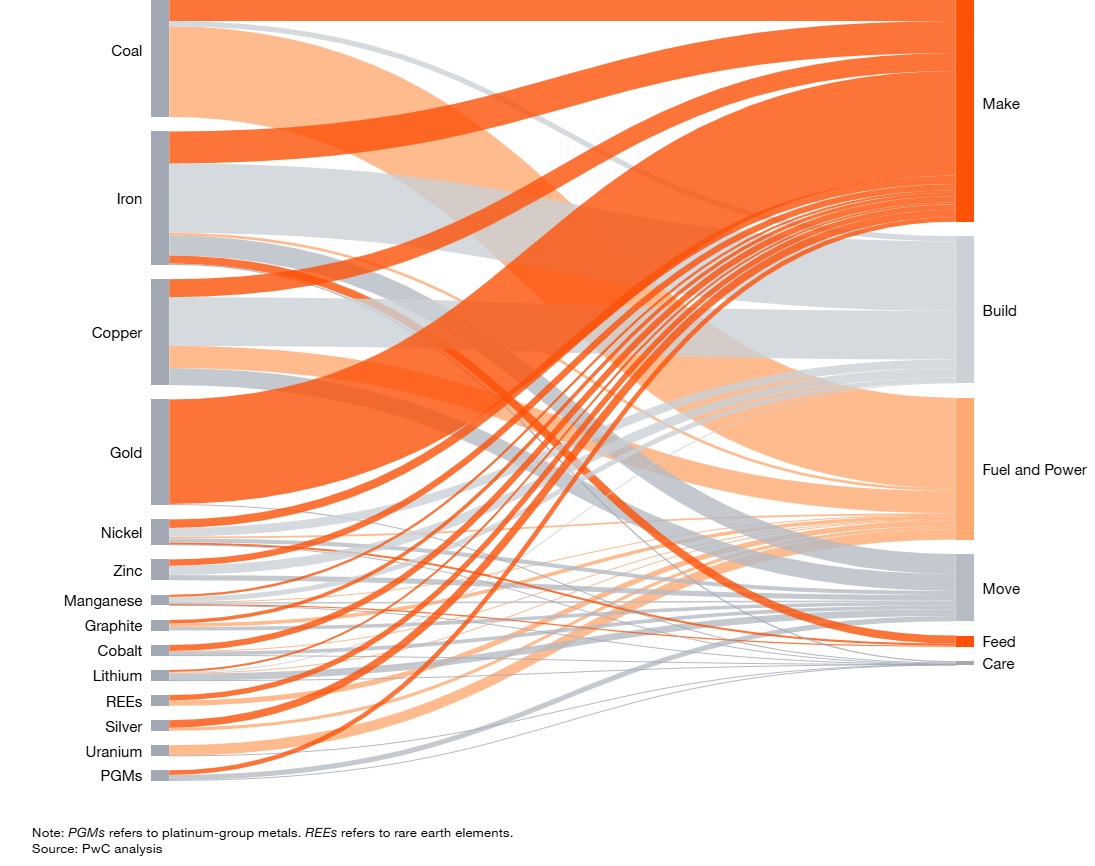

Les matières premières en mouvement

Les minéraux catalyseront la création de valeur dans les nouveaux domaines de croissance.

.jpeg "image-(21).jpeg")

Certaines matières premières issues de l'exploitation minière ne servent qu'à un ou deux secteurs. Et certains secteurs dépendent de manière disproportionnée d'une ou deux matières premières. Mais à mesure que la valeur est mise en mouvement, nous constatons que l'industrie minière se voit offrir des rôles et des opportunités de plus en plus vastes.

Carburants et énergie. Malgré une croissance significative des énergies renouvelables, le charbon représentait 35 % de la production totale d'électricité en 2024, et l'énergie nucléaire (qui repose sur l'uranium) en représentait 10 % (s'ouvre dans une nouvelle fenêtre). L'exploitation minière joue également un rôle essentiel dans l'approvisionnement en minéraux indispensables aux technologies liées aux énergies renouvelables et au stockage, ainsi qu'aux infrastructures de transport et de distribution.

Bouge. Les métaux du groupe du platine (MGP) sont traditionnellement utilisés dans les catalyseurs automobiles pour réduire les émissions des moteurs à combustion interne. Ce rôle pourrait s'amenuiser à mesure que de nouvelles technologies de mobilité sont adoptées. Cependant, l'électrification de la mobilité constitue également un facteur clé de la demande en matières premières. Le développement des technologies de stockage par batterie stimule la demande en lithium, cobalt, phosphate, nickel et manganèse.

Flux. Alors que les besoins alimentaires ne cessent d'augmenter en raison de la croissance démographique et de l'urbanisation, les matières premières telles que les engrais deviendront encore plus cruciales pour améliorer la santé des sols et augmenter les rendements agricoles. Le phosphate est indispensable à la fabrication d'engrais à base de phosphore, qui sont à la base de la production mondiale de céréales et de légumes. Les sels de potassium servent à produire des engrais qui améliorent la résistance à la sécheresse et sont essentiels pour les cultures vivrières mondiales telles que le blé, le maïs, le soja et le riz.

Soins. Dans le secteur de la santé, le rôle de l'industrie minière va bien au-delà de l'or et de l'argent utilisés dans les plombages dentaires. L'industrie fournit des minéraux et des ressources essentiels utilisés dans la recherche et le développement d'équipements et de dispositifs médicaux, ainsi que dans leur production. Le titane, le cobalt, les métaux du groupe du platine (PGM) et le nickel sont utilisés dans la fabrication d'outils chirurgicaux, d'implants, de prothèses, de fraises dentaires et d'autres instruments. L'uranium joue un rôle vital dans la production de radio-isotopes médicaux utilisés dans les équipements d'imagerie avancés tels que les appareils d'IRM et les scanners.

Construire. L'acier (minerai de fer, manganèse et charbon métallurgique), le cuivre, l'aluminium, le zinc, l'étain et le nickel sont tous indispensables à la construction de bâtiments en milieu urbain. Les granulats, tels que le calcaire pour le ciment, la pierre, l'argile et le sable, sont essentiels à la construction de routes, de ponts, de bâtiments et d'autres ouvrages.

Créer. Pratiquement tous les produits manufacturés contiennent des composants issus de l'exploitation minière. L'or est utilisé dans les articles de luxe non essentiels, tels que les bijoux. L'acier inoxydable est un composant essentiel pour les appareils de toutes tailles, des appareils électroménagers aux équipements industriels de grande envergure. Et toute une gamme de métaux est utilisée dans la fabrication d'avions, de technologies spatiales et de systèmes de défense.

Opportunités intersectorielles

La croissance de ces secteurs offre également aux entreprises minières la possibilité de s'impliquer dans d'autres industries qui contribuent à améliorer l'efficacité de l'exploitation minière. Ces efforts débouchent souvent sur des initiatives de développement économique qui ont des retombées positives sur le climat et la société dans son ensemble. Nous l'avons constaté en particulier dans les secteurs liés à l'énergie et à la construction : « Carburants et énergie » et « Construction ».

- Dans le cadre de leurs efforts pour atteindre leurs objectifs en matière de sécurité énergétique et de lutte contre le changement climatique, les entreprises minières investissent dans la production d'électricité sans émissions. Fortescue, un important producteur de minerai de fer, a annoncé en avril 2024 un partenariat avec le groupe OCP visant à créer un pôle d'énergie verte au Maroc. Le groupe minier chinois Zijin Mining développe quant à lui des projets d'énergie renouvelable, tels que des parcs photovoltaïques et éoliens, sur ses sites d'exploitation minière et de fonderie.

- En mai 2024, les travaux ont débuté sur le projet Trans-Guinéen, une initiative conjointe du gouvernement guinéen, de Rio Tinto et de Chalco Iron Ore Holdings. Ce projet reliera les gisements de minerai de fer de Simandou à un port qui sera construit sur l'île de Matakong, située au large de la côte, près de la frontière avec la Sierra Leone. L'objectif principal de cette ligne est le transport de minerai de fer, mais le projet prévoit également la mise en place de services de transport de passagers et la création d'un corridor stratégique pour le Mali, le Burkina Faso et les villes du nord du Nigeria.

Les chaînes de valeur en mouvement

Le risque de concentration résulte de deux facteurs, l’un naturel et l’autre d’origine humaine. Le potentiel naturel en ressources minérales ne peut être modifié. L'intensification de l'exploration et les nouvelles technologies peuvent permettre d'identifier des ressources sur différents territoires, mais elles ne peuvent ni déplacer ces ressources ni créer de nouvelles réserves. En revanche, les capacités de production et de transformation dépendent de facteurs tels que la disponibilité des financements et les politiques gouvernementales. En conséquence, au fil des ans, nous avons assisté à une augmentation de la concentration tant des réserves que de la production, ainsi qu'à l'apparition d'écarts importants entre les deux (voir graphiques ci-dessous).

La Chine possède de loin la plus forte concentration de minéraux de tous les pays. Elle représente plus de 50 % de la production de 18 minéraux et détient plus de 10 % des réserves de 35 autres minéraux. Viennent ensuite les États-Unis, qui produisent plus de 50 % de sept minéraux et détiennent plus de 10 % des réserves de 12 autres minéraux.

La transformation de nombreux minéraux est également fortement concentrée en Chine, même pour ceux dont la Chine n'est pas le principal producteur. Dans ce graphique, nous présentons la concentration des réserves et de la production pour sept produits miniers clés : le cobalt, le cuivre, le lithium, le manganèse, le nickel, les métaux du groupe du platine (PGM) et les éléments de terres rares (ETR).

La concentration des actifs présente à la foisdes risques et des opportunités

- La République démocratique du Congo (RDC) représente 76 % de la production mondiale de cobalt, dont la principale utilisation réside dans les batteries des véhicules électriques (VE) et des appareils électroniques portables. Les prix ont connu une forte volatilité, la RDC ayant augmenté l'offre au-delà de la croissance de la demande.

- La Chine est le premier consommateur de cobalt (représentant 80 % de la demande mondiale) et le principal producteur de cobalt raffiné. Elle détient également la plus grande part étrangère des actifs miniers en RDC, ayant financé des investissements dans les infrastructures en échange d'un accès aux ressources minérales.

- Chacun des 17 éléments de terres rares — composants essentiels dans l'électronique, la défense et un large éventail d'autres applications industrielles — présente une dynamique d'approvisionnement qui lui est propre. La Chine représente 69 % de la production minière mondiale et 92 % de la transformation, ce qui constitue la plus forte concentration de transformation parmi tous les minéraux liés à la transition énergétique. En avril 2025, en réponse aux droits de douane américains, la Chine a imposé des restrictions à l'exportation sur les terres rares, les aimants permanents et d'autres produits finis contenant des terres rares.

- L'uranium est un intrant essentiel de l'énergie nucléaire, qui connaît un regain d'intérêt. En 2024, le Kazakhstan a produit la plus grande part d'uranium issu de l'exploitation minière (38 % de l'offre mondiale). La production au Kazakhstan implique souvent des intérêts russes, ce qui suscite des inquiétudes dans le contexte des sanctions imposées en réponse à l'agression russe en Ukraine. De plus, environ 40 % de l'enrichissement de l'uranium a lieu en Russie.

- L'exploitation du manganèse, utilisé dans la fabrication de l'acier et dans diverses autres applications telles que les procédés métallurgiques, les batteries, les engrais et l'alimentation animale, est concentrée dans trois pays : l'Afrique du Sud (37 %), le Gabon (23 %) et l'Australie (14 %). Chacun de ces pays a connu ces dernières années des perturbations de l'approvisionnement liées au climat : les mines du Gabon ont été touchées par un glissement de terrain sur une ligne ferroviaire essentielle, une mine en Australie a été fermée en raison d'un cyclone et d'inondations, et les mines d'Afrique du Sud ont dû faire face à des problèmes d'entretien, à des conditions météorologiques extrêmes et à un mauvais état des infrastructures.

Réponses au risque de concentration

Nous mettons l'accent sur le risque de concentration pour plusieurs raisons. La concentration des activités d'extraction et de transformation dans un petit nombre de zones géographiques fait courir le risque que l'offre et les prix mondiaux soient affectés par des difficultés propres à ces régions, telles que les catastrophes naturelles, les guerres, les troubles sociaux, les changements politiques ou réglementaires et les défaillances des infrastructures. Les cours au comptant du cuivre, par exemple, ont atteint un niveau record après que les États-Unis ont annoncé en février 2025 qu’ils étudiaient la possibilité d’imposer des droits de douane, ce qui a poussé les importateurs américains de cuivre à se précipiter pour constituer des stocks.

De plus, les territoires miniers et de transformation bien établis peuvent décourager les investissements de diversification en fournissant suffisamment de matières premières pour maintenir les prix à un niveau bas. D'autres pays et territoires répondent à ces enjeux par de nouveaux investissements, des innovations technologiques et des mesures gouvernementales, qui, ensemble, génèrent de plus en plus de valeur.

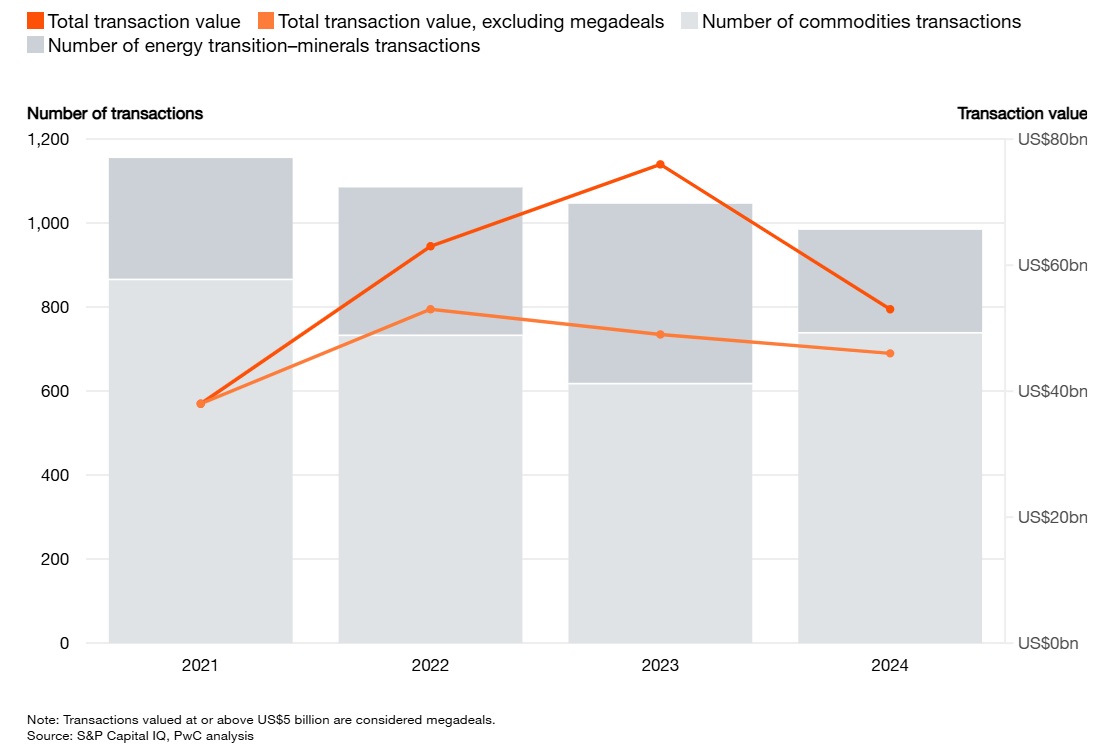

Se concentrer sur les transactions

Les fusions-acquisitions jouent un rôle essentiel dans l'industrie minière, permettant aux entreprises de s'assurer des ressources critiques, de consolider leurs chaînes d'approvisionnement et de s'aligner sur la transition énergétique et technologique mondiale. Le nombre et le volume des transactions ont tous deux diminué en 2024, les minéraux liés à la transition énergétique représentant une part moins importante de l'activité que les années précédentes. Si l'on exclut une seule transaction majeure par année, la valeur des transactions maintient une tendance globalement stable.

.jpeg "image-(22).jpeg")

Dans le secteur minier, le volume des transactions est influencé par le prix de la matière première concernée, comme l'ont montré l'essor et le déclin récents des transactions liées au lithium.

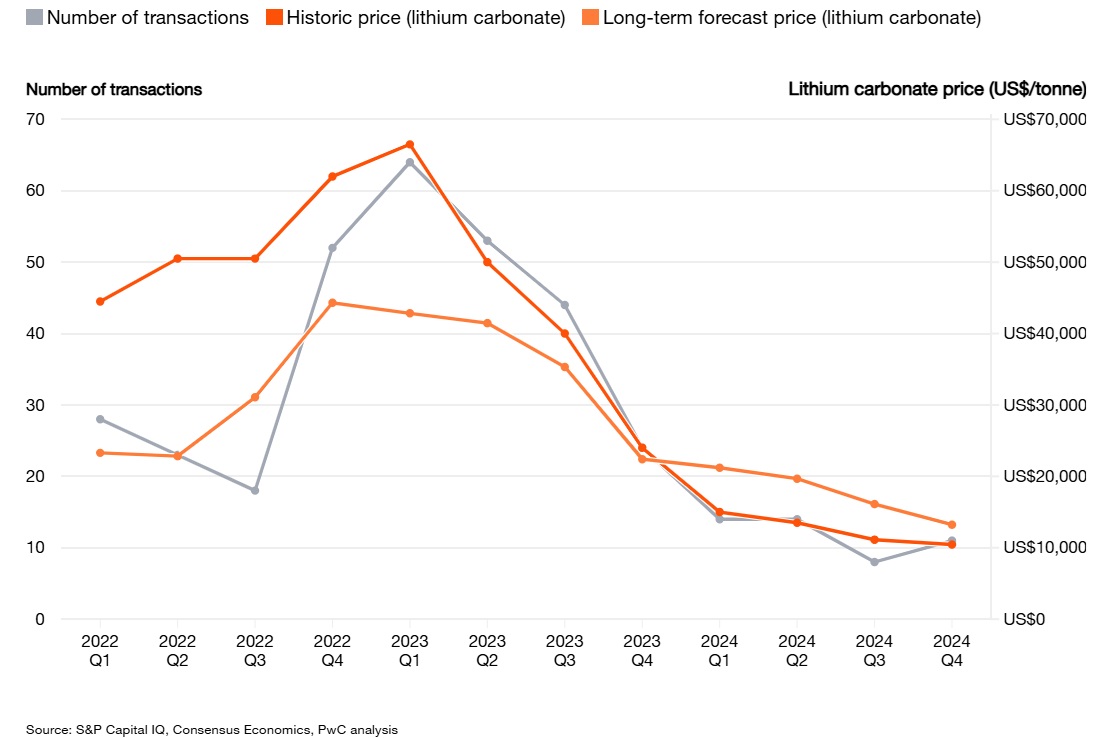

Le lithium perd de son éclat

À mesure que les craintes de pénurie s'estompent, les prix et les promotions baissent.

.jpeg "image-(23).jpeg")

Alors que les sociétés minières explorent et tirent parti de nouveaux secteurs de croissance, le flux d'opérations dans ce secteur restera soutenu, mais ne sera pas exempt d'obstacles. Plusieurs thèmes clés se dégagent clairement.

La consolidation se poursuit…

…notamment dans les secteurs de l’or et de l’argent, les entreprises cherchant à gagner en envergure et en résilience. Les cours record de l’or ont stimulé une activité intense, comme en témoigne l’offre de rachat de Gold Fields Limited sur Gold Road Resources, d’un montant de 2,35 milliards de dollars américains. L'argent connaît également une consolidation stratégique, avec des opérations telles que l'acquisition de Gatos Silver par First Majestic pour 970 millions de dollars américains, le rachat de SilverCrest Metals par Coeur Mining pour 1,7 milliard de dollars américains et le projet de fusion de Pan American Silver avec MAG Silver pour 2,1 milliards de dollars américains. Cependant, la hausse des valorisations des actifs rend les transactions plus coûteuses et pourrait ralentir la prise de décision, les acheteurs réévaluant les risques et les rendements.

Les actifs non stratégiques font l'objet de cessions…

…afin que les entreprises puissent se concentrer sur des projets de premier rang, comme en témoignent la vente par Newmont de six activités non stratégiques pour 3,8 milliards de dollars US et les cessions en cours de Barrick. Cela offre aux acheteurs des opportunités d'acquérir des actifs à fort potentiel. L'intégration verticale est également en hausse. Rio Tinto a acquis Arcadium Lithium, renforçant ainsi son contrôle sur la transformation et la création de valeur.

Les fusions-acquisitions axées sur la technologie gagnent du terrain…

…avec des opérations telles que l’acquisition, pour environ 800 millions de dollars, de Micromine par le groupe Weir, un fournisseur de logiciels pour l’industrie minière, visant à stimuler la productivité et la durabilité dans ce secteur.

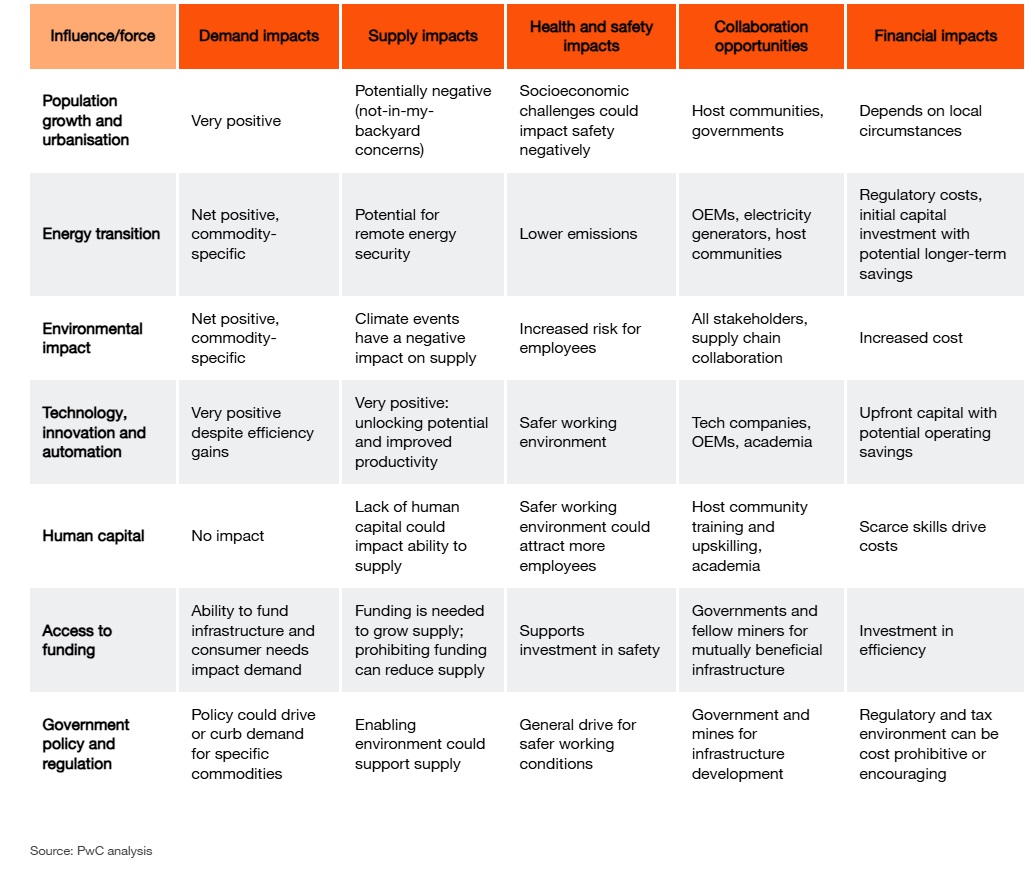

L’industrie minière en 2035

Si les sociétés minières veulent créer de la valeur pour leurs parties prenantes dans le monde émergent des domaines, elles doivent pérenniser leurs activités. Dans ce secteur à forte intensité capitalistique, caractérisé par de longs cycles de vie, les entreprises doivent prendre des décisions bien à l'avance afin de s'assurer qu'elles sont les mieux placées pour tirer parti des opportunités et atténuer les risques inévitablement liés au changement.

Tout comme nos collègues de PwC ont imaginé une série de scénarios sur ce à quoi pourrait ressembler le monde en 2035, nous avons imaginé comment ces mêmes forces créatrices puissantes pourraient influencer le monde minier en 2035. Nous avons créé un cadre comprenant sept forces/influences clés pour l’avenir et leur impact sur le secteur de demain.

Certaines des principales conclusions sont présentées dans le tableau ci-dessous.

.jpeg "image-(24).jpeg")

Perspectives pour 2035

Plusieurs tendances majeures influenceront l'évolution du secteur minier au cours de la prochaine décennie.

Croissance démographique. La population urbaine devrait plus que doubler d'ici 2050, date à laquelle près de sept personnes sur dix vivront en ville. Et à mesure que les économies mondiales se développeront, la demande de matières premières par habitant augmentera également, malgré une utilisation plus efficace et des taux de recyclage plus élevés. Il en résultera une prise de conscience croissante de la nécessité d'accroître l'offre en minerais.

Transition énergétique. La transition énergétique est un facteur clé de la demande en minéraux essentiels. En conséquence, d'importantes nouvelles sources d'approvisionnement devraient entrer en service ou être en cours de développement.

Impact environnemental. À mesure que les populations vivront dans des conditions climatiques plus extrêmes, les besoins énergétiques — notamment pour faire fonctionner la climatisation, le chauffage et le pompage de l'eau — augmenteront considérablement. L'augmentation des besoins énergétiques entraîne une hausse de la demande pour les matières premières sous-jacentes. Les risques climatiques entraînent des coûts plus élevés et des défis en matière d'approvisionnement, car les sécheresses, les inondations et l'élévation du niveau de la mer affectent la logistique des opérations minières. Compte tenu des perspectives d'une aggravation du changement climatique, les voies navigables de l'Arctique devraient être ouvertes toute l'année et constitueraient la route la plus rapide entre la Chine et l'Europe. Les nations arctiques comme le Canada et les États-Unis se concentrent davantage sur le développement des infrastructures et de la présence militaire dans la région, ce qui pourrait lever les obstacles à l'exploitation minière dans cette zone.

Technologie, innovation et automatisation. Ces avancées permettront d'améliorer les performances des équipements miniers, garantissant ainsi un rendement accru tout en réduisant la consommation de ressources et en renforçant la sécurité. L'utilisation de véhicules autonomes sans équipage dans les opérations en milieu isolé permettra de réduire les risques pour les opérateurs, d'améliorer la productivité et d'augmenter le temps de fonctionnement des équipements. Compte tenu de la nature de l'industrie minière, caractérisée par des investissements importants et de longs cycles de vie, les changements à grande échelle seront d'abord mis en œuvre dans les nouvelles mines. Les mines existantes envisageront quant à elles des domaines d'application spécifiques lorsque cela s'avérera économiquement justifié.

Capital humain. Une part importante des emplois traditionnels dans le secteur minier sera complétée ou remplacée par la technologie : les opérations à distance feront appel à des data scientists, à l'intelligence artificielle et à des spécialistes pour compléter le travail sur le terrain. Les travailleurs devront évoluer vers des postes plus qualifiés, chargés de superviser les systèmes automatisés. Le recours accru à la technologie entraînera une augmentation du travail de bureau au détriment du travail sur site et une diminution de l'importance accordée à la force physique. L'attrait d'un emploi dans un secteur de haute technologie, une sécurité renforcée et une plus grande possibilité de travailler à distance ou depuis des bureaux rendront le secteur minier plus attrayant pour une main-d'œuvre plus jeune et plus diversifiée.

Accès au financement. Le profil des investisseurs dans le secteur minier devrait évoluer de manière significative d'ici 2035. À mesure que la dynamique du marché évolue, la composition des investisseurs continuera de se diversifier, regroupant à la fois des acteurs des secteurs public et privé. Bien que ces groupes restent essentiels pour garantir un niveau d'investissement suffisant, les futurs investisseurs pourraient inclure des acteurs qui ne sont pas actifs aujourd'hui dans le secteur minier, ce qui pourrait élargir la base d'investissement globale.

À LIRE AUSSI : Comment le secteur en amont pourrait répondre aux exigences d'une transition énergétique retardée

Politique et réglementation gouvernementales. Une réglementation et une politique gouvernementales ciblées et fondées sur la collaboration seront essentielles pour façonner un secteur minier mondial durable et prospère d'ici 2035 et au-delà. Dans un monde marqué par des risques géopolitiques, le nationalisme en matière de ressources l'emportera sur l'optimisation des chaînes d'approvisionnement. Nous ne pensons pas que la tendance actuelle à la sécurisation de l'approvisionnement s'inversera d'ici 2035.

Conclusion : la collaboration dans le domaine

Une chose est sûre. Quelle que soit la tournure que prendront les événements au cours de la prochaine décennie, la collaboration sera à l'ordre du jour — en 2025, en 2030 et en 2035. Si l'on observe le secteur aujourd'hui, les possibilités de collaboration sont omniprésentes.

À LIRE AUSSI : Minéraux critiques… aucun pays ne devrait être autorisé à contrôler seul l'approvisionnement

Les sociétés minières peuvent soutenir la recherche, le développement et la commercialisation en aval de leurs produits, à l'instar des producteurs de métaux du groupe du platine qui soutiennent les initiatives en faveur de l'hydrogène. Ils peuvent collaborer avec les communautés d'accueil et les pouvoirs publics pour améliorer les infrastructures mutuellement bénéfiques telles que les transports, l'eau, l'électricité, l'éducation et les soins de santé, afin de renforcer la durabilité à long terme des mines. Ils peuvent s'associer à des universités et des établissements d'enseignement pour encourager les natifs du numérique de la génération Z (nés entre 1995 et 2009) et de la génération alpha (entre 2010 et 2024) à rejoindre le secteur minier.

Face aux changements systémiques et aux risques de concentration, les dirigeants stratégiques devront changer de mentalité pour exploiter les opportunités de valeur et de croissance dans des domaines connexes, et tirer parti des innovations qu'ils peuvent intégrer à leurs activités traditionnelles, où qu'elles se trouvent.

La rédaction de Mine 2025 a été dirigée par Andries Rossouw (PwC Afrique du Sud), Germán Millán (PwC Chili) et Franz Wentzel (PwC Australie). Les membres principaux de l'équipe de rédaction étaient Matt Williams (chef de projet, PwC Royaume-Uni), Swapnil Gupta (PwC Inde), Mary Kwarteng-Darko (PwC Ghana), Danelle Lombard (PwC Afrique du Sud), Cameron McKee (PwC Australie), Gabriela Moquillaza (PwC Chili), Wynand Oosthuizen (PwC Afrique du Sud), Carlos Rivas (PwC Chili), Isakh Salomon (PwC Indonésie), Gemma Stanton-Hagan (PwC Canada) et Sara Vasquez Grandez (PwC Pérou).

AUTEURS PRINCIPAUX

Andries Rossouw : Responsable du secteur Énergie, services publics et ressources en Afrique, associé, PwC Afrique du Sud

Germán Millán : Énergie, services publics et ressources, associé, PwC Chili

Franz Wentzel : Responsable mondial du secteur des mines et des métaux, PwC Australie

_2.jpg?ext=.jpg)

_mi25-weblogo.png?ext=.png)

_mi25-weblogo.png?ext=.png)