A indústria mineira continua a alargar os seus horizontes, uma vez que fornece os materiais essenciais que satisfazem as necessidades humanas fundamentais.

Há milénios que a mineração tem sido, literalmente, a base da economia global. E à medida que as indústrias continuam a evoluir no século XXI, a ligação da mineração a todos os domínios da atividade humana torna-se ainda mais evidente.

Estão em curso mudanças fundamentais na economia global, impulsionadas por megatendências como a urbanização e as transições nos setores da energia e da tecnologia. Um mundo fragmentado e as tensões geopolíticas estão continuamente a remodelar as cadeias de valor e os riscos de formas imprevisíveis.

Estas forças estão a transformar indústrias verticais e ecossistemas com cadeias de valor lineares em domínios centrados nas necessidades humanas fundamentais: como nos deslocamos, como fabricamos e construímos coisas, como nos alimentamos e cuidamos de nós próprios, e como abastecemos e alimentamos a sociedade. A procura pelos produtos extraídos da terra está a aumentar, graças a todas estas mudanças. E as mesmas forças transformacionais estão a colocar uma imensa quantidade de valor em movimento.

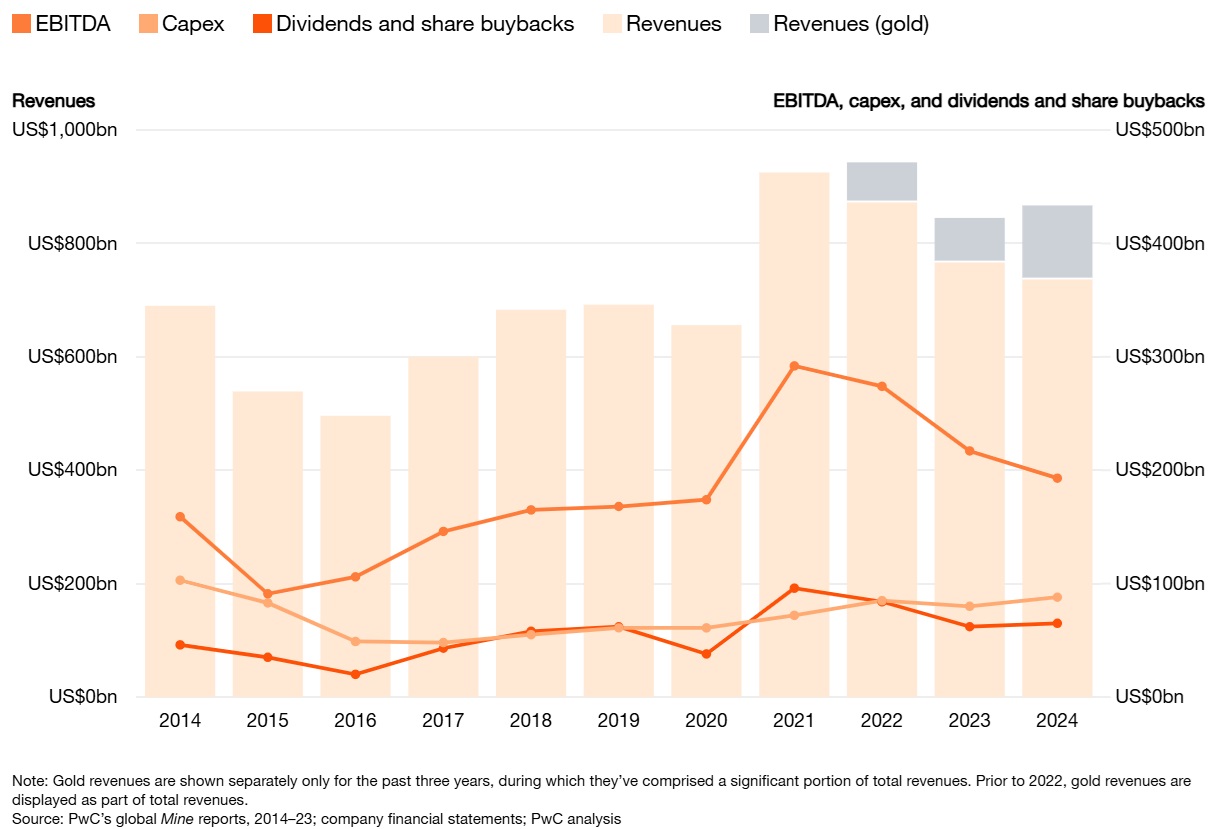

Com exceção das mineradoras de ouro, 2024 foi um ano desafiante para a indústria mineira: as receitas e o EBITDA (lucro antes de juros, impostos, depreciação e amortização) das 40 maiores empresas mineiras globais (excluindo as empresas focadas em ouro) caíram 3% e 10%, respetivamente. Os preços recorde do ouro significaram que as receitas do ouro aumentaram 15%, enquanto o EBITDA do ouro subiu para 32% em resultado da alavancagem operacional. O aumento dos custos resultou numa diminuição das margens de EBITDA de 24% em 2023 para 22%. O aumento das despesas de capital relacionadas com o ouro e das distribuições aos acionistas também mascara as quedas registadas pelas empresas não dedicadas ao ouro.

Um ano desafiante

Custos mais elevados e o aumento do investimento estão a corroer os lucros das 40 maiores empresas mineiras globais.

.jpeg "imagem-(20).jpeg")

No relatório deste ano, centramos a nossa atenção no papel que a mineração desempenha nos domínios em expansão e interligados da atividade humana. Analisamos as formas como o valor está a ser gerado, à medida que as megatendências — e as respostas a estas — ditam a evolução da oferta, da procura e do investimento.

Damos especial destaque à concentração de matérias-primas no setor — o grau em que as reservas e a produção variam atualmente em termos geográficos, tornando algumas regiões altamente dominantes. A interação entre o risco de concentração e outras megatendências está a moldar novas cadeias de abastecimento, a ditar a estratégia nacional, a inspirar novas formas de colaboração e a criar novas fontes de valor. E, ao considerarmos a próxima década, analisamos também como as forças poderosas que moldam o nosso mundo irão transformar o setor mineiro até 2035.

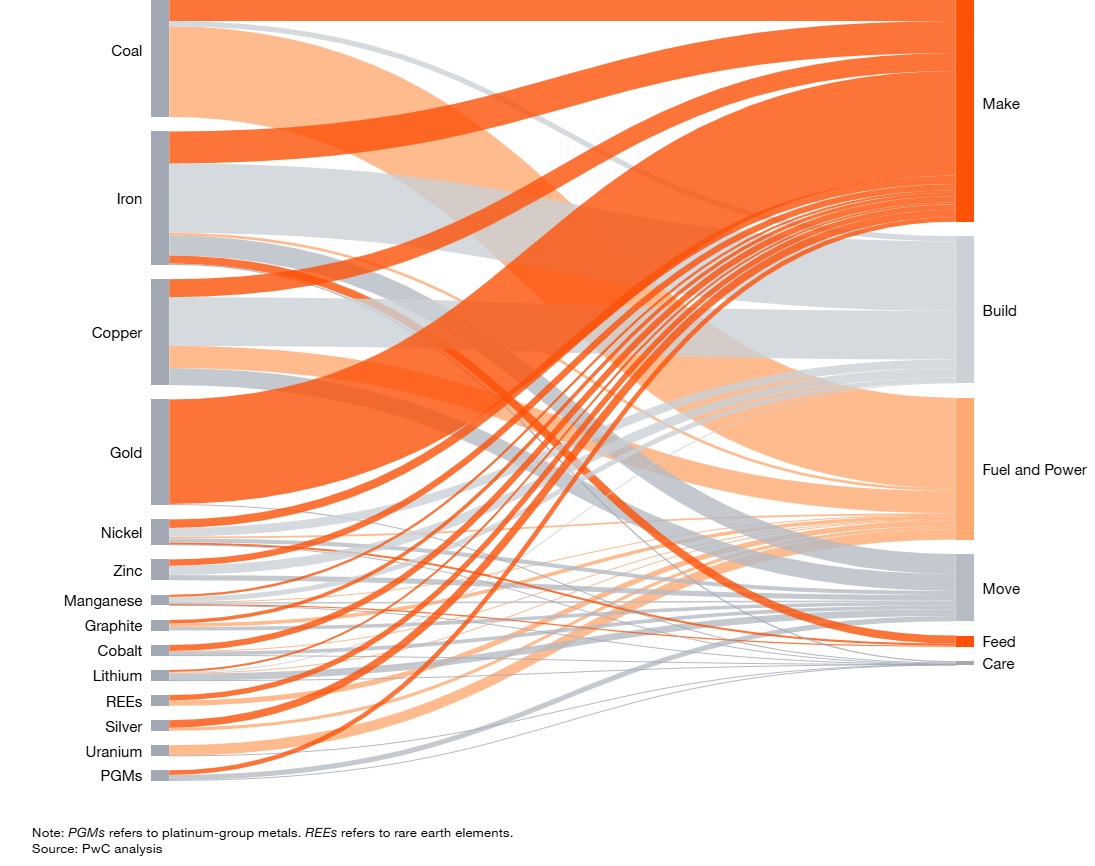

Commodities em Movimento

Os minerais irão catalisar a criação de valor nos novos domínios de crescimento.

.jpeg "imagem-(21).jpeg")

Algumas matérias-primas extraídas abastecem apenas um ou dois setores. E alguns setores dependem de forma desproporcional de uma ou duas matérias-primas. No entanto, à medida que o valor é mobilizado, vemos cada vez mais papéis e oportunidades mais amplos para a indústria mineira.

Combustível e energia. Apesar do crescimento significativo das fontes de energia renováveis, o carvão representou 35 % da eletricidade total produzida em 2024, e a energia nuclear (que depende do urânio) representou 10 % (abre numa nova janela). A mineração desempenha também um papel fundamental no fornecimento dos minerais essenciais necessários para as tecnologias de energia renovável e de armazenamento, bem como para as infraestruturas de transmissão e distribuição.

Mova-se. Os metais do grupo da platina (PGMs) têm sido tradicionalmente utilizados em catalisadores automóveis para reduzir as emissões dos motores de combustão interna. Esta função poderá diminuir à medida que forem sendo adotadas novas tecnologias de mobilidade. No entanto, a eletrificação da mobilidade é também um fator determinante da procura de matérias-primas. O desenvolvimento de tecnologias de armazenamento em baterias está a aumentar a procura de lítio, cobalto, fosfato, níquel e manganês.

Feed. À medida que a necessidade de alimentos continua a aumentar com o crescimento populacional e a urbanização, os materiais extraídos, como os fertilizantes, serão ainda mais cruciais para melhorar a saúde do solo e aumentar a produtividade agrícola. O fosfato é essencial na produção de fertilizantes à base de fósforo, que sustentam a produção global de cereais e hortaliças. Os sais de potássio são utilizados para produzir fertilizantes que melhoram a resistência à seca e são essenciais para culturas alimentares globais, como o trigo, o milho, a soja e o arroz.

Cuidado. No setor da saúde, o papel da mineração vai muito além do ouro e da prata encontrados nas obturações dentárias. A indústria fornece minerais e recursos essenciais utilizados na investigação e desenvolvimento de equipamentos e dispositivos médicos, bem como na sua produção. O titânio, o cobalto, os metais do grupo do platina (PGMs) e o níquel são utilizados no fabrico de instrumentos cirúrgicos, implantes, próteses, brocas dentárias e outros instrumentos. O urânio desempenha um papel vital na produção de radioisótopos médicos utilizados em equipamentos avançados de imagiologia, tais como máquinas de ressonância magnética (RM) e tomógrafos computadorizados (TC).

Construir. O aço (minério de ferro, manganês e carvão metalúrgico), o cobre, o alumínio, o zinco, o estanho e o níquel são todos necessários para a construção de edifícios em ambientes urbanos. Os agregados, como o calcário para cimento, a pedra, a argila e a areia, são essenciais para estradas, pontes, edifícios e outros projetos de construção.

Fazer. Praticamente todos os produtos manufaturados contêm matérias-primas provenientes da mineração. O ouro é utilizado em artigos de luxo de consumo discricionário, como joalharia. O aço inoxidável é uma matéria-prima essencial para dispositivos de todas as dimensões, desde eletrodomésticos até equipamentos industriais de grande porte. Além disso, uma variedade de metais é utilizada no fabrico de aeronaves, tecnologia espacial e sistemas de defesa.

Oportunidades interdomínios

O crescimento destes domínios também oferece às empresas mineiras a possibilidade de se envolverem noutros setores que contribuem para um funcionamento mais eficaz das minas. Estes esforços traduzem-se frequentemente em iniciativas de desenvolvimento económico que trazem benefícios para o clima e para a sociedade em geral. Temos observado isto, em particular, nos domínios relacionados com a energia e a construção: Combustíveis e Energia, e Construção.

- Na sua busca pela segurança energética e pelos objetivos climáticos, as empresas mineiras estão a investir na produção de eletricidade sem emissões. A Fortescue, um grande produtor de minério de ferro, anunciou em abril de 2024 uma parceria com o Grupo OCP para criar um centro de energia verde em Marrocos. O Zijin Mining Group, da China, está a desenvolver projetos de energias renováveis, tais como parques fotovoltaicos e eólicos, nas suas instalações de mineração e fundição.

- Em maio de 2024, tiveram início as obras da Trans-Guineana, uma iniciativa conjunta entre o governo da Guiné, a Rio Tinto e a Chalco Iron Ore Holdings. Esta ligação irá ligar os depósitos de minério de ferro de Simandou a um porto a construir em Matakong, uma ilha situada ao largo da costa, perto da fronteira com a Serra Leoa. O principal objetivo da linha é o transporte de minério de ferro, mas o projeto inclui também a prestação de serviços de passageiros e um corredor estratégico para o Mali, o Burquina Faso e cidades do norte da Nigéria.

Cadeias de valor em movimento

O risco de concentração decorre de duas forças: uma natural e outra provocada pelo homem. A dotação natural de recursos minerais não pode ser alterada. O aumento da exploração e as novas tecnologias podem identificar recursos em diferentes territórios, mas não podem deslocar recursos nem criar novas reservas. A dotação de produção e processamento, em contrapartida, depende de fatores como a disponibilidade de financiamento e as políticas governamentais. Como resultado, ao longo dos anos, assistimos a um aumento da concentração tanto das reservas como da produção — bem como ao desenvolvimento de desequilíbrios substanciais entre ambas (ver gráficos abaixo).

A China tem, de longe, a maior concentração de minerais de qualquer país. É responsável por mais de 50% da produção de 18 minerais e detém uma concentração superior a 10% das reservas de outros 35 minerais. O segundo país mais rico é os EUA, que produz mais de 50% de sete minerais e detém uma concentração superior a 10% das reservas de outros 12 minerais.

O processamento de muitos minerais também está altamente concentrado na China, mesmo no caso dos minerais dos quais a China não é o principal produtor. Neste gráfico, mostramos a concentração tanto das reservas como da produção de sete produtos mineiros essenciais: cobalto, cobre, lítio, manganês, níquel, metais do grupo do platina (PGMs) e elementos de terras raras (REEs).

Os ativos concentrados representam riscos e oportunidades

- A República Democrática do Congo (RDC) é responsável por 76 % da produção mundial de cobalto, cuja principal aplicação é em baterias para veículos elétricos (VE) e aparelhos eletrónicos portáteis. Os preços têm-se mostrado voláteis, uma vez que a RDC aumentou a oferta a um ritmo superior ao crescimento da procura.

- A China é o principal consumidor de cobalto (representando 80 % da procura mundial) e o principal produtor de cobalto refinado. A China detém também a maior quota estrangeira de ativos mineiros na RDC, tendo realizado investimentos em infraestruturas em troca do acesso aos minerais.

- Cada um dos 17 elementos de terras raras — componentes essenciais na eletrónica, na defesa e numa vasta gama de outras aplicações industriais — tem a sua própria dinâmica de abastecimento. A China é responsável por 69 % da produção mineira global e por 92 % do processamento, o que representa a maior concentração de processamento entre todos os minerais relacionados com a transição energética. Em abril de 2025, em resposta às tarifas impostas pelos EUA, a China impôs restrições à exportação de terras raras, ímanes permanentes e outros produtos acabados que utilizam terras raras como matéria-prima.

- O urânio é um insumo fundamental para a energia nuclear, que tem vindo a ganhar um novo impulso. Em 2024, o Cazaquistão produziu a maior parte do urânio extraído de minas (38 % da oferta mundial). A produção no Cazaquistão envolve frequentemente a participação de empresas russas, o que se tornou motivo de preocupação no contexto das sanções impostas em resposta à agressão russa na Ucrânia. Além disso, cerca de 40 % do enriquecimento de urânio ocorre na Rússia.

- A exploração de manganês, utilizado na produção de aço e numa variedade de outras aplicações, tais como processos metalúrgicos, baterias, fertilizantes e rações para animais, concentra-se em três países: África do Sul (37 %), Gabão (23 %) e Austrália (14 %). Cada um destes países tem enfrentado perturbações no abastecimento relacionadas com o clima nos últimos anos: as minas no Gabão foram afetadas por um deslizamento de terra numa linha ferroviária fundamental, uma mina na Austrália foi encerrada devido a um ciclone e inundações, e as minas na África do Sul tiveram de lidar com desafios de manutenção, condições meteorológicas extremas e infraestruturas em mau estado.

Respostas ao risco de concentração

Destacamos o risco de concentração por várias razões. A concentração das atividades de mineração e transformação num número reduzido de regiões geográficas cria o risco de que a oferta e os preços globais sejam afetados por desafios específicos de cada local, tais como catástrofes naturais, guerras, agitação social, mudanças políticas ou regulamentares e falhas nas infraestruturas. Os preços spot do cobre, por exemplo, atingiram um máximo histórico depois de os EUA terem anunciado, em fevereiro de 2025, que estavam a investigar a possibilidade de aplicar tarifas, e os importadores de cobre dos EUA se terem apressado a acumular reservas do metal.

Além disso, territórios estabelecidos de mineração e processamento podem dissuadir o investimento na diversificação, fornecendo material suficiente para manter os preços baixos. Outros países e territórios estão a responder a estas questões através de novos investimentos, inovações tecnológicas e ações governamentais, os quais estão cada vez mais a gerar valor.

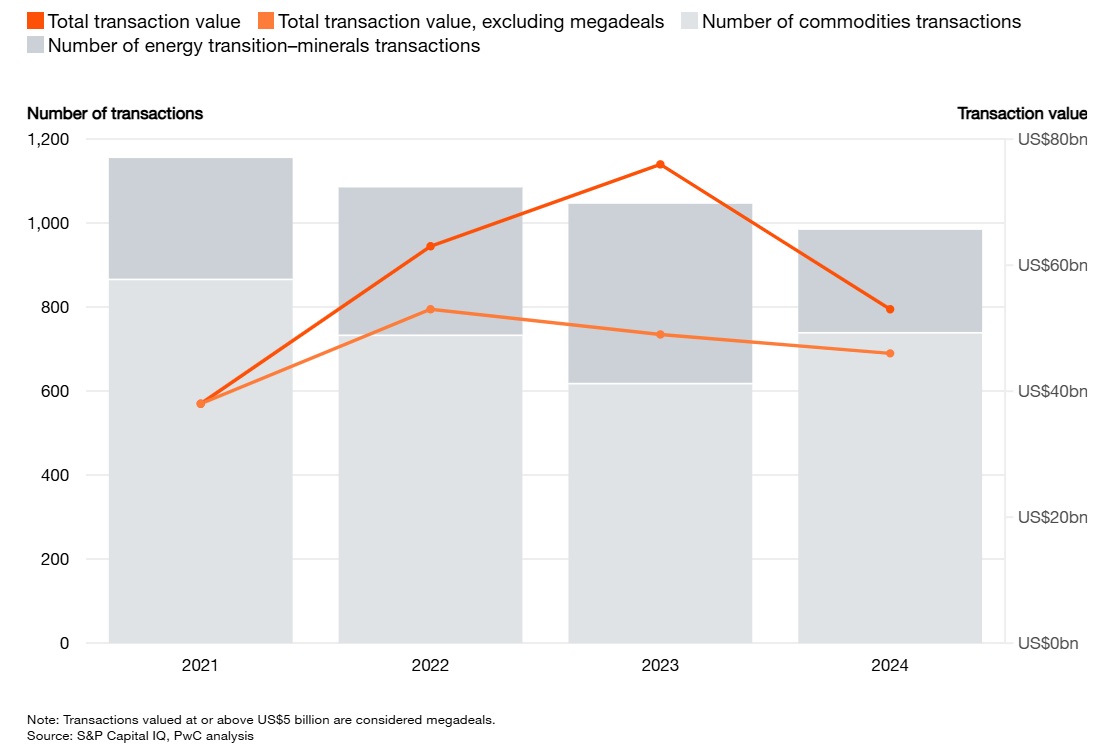

Concentrando-se nos negócios

As fusões e aquisições desempenham um papel essencial na indústria mineira, permitindo às empresas garantir recursos críticos, consolidar cadeias de abastecimento e alinhar-se com a transição global de energia/tecnologia. Tanto o número como o volume de negócios diminuíram em 2024, com os minerais para a transição energética a representarem uma quota menor da atividade do que em anos anteriores. Se for excluída uma única grande transação em cada ano, o valor dos negócios mantém uma tendência essencialmente estável.

.jpeg "imagem-(22).jpeg")

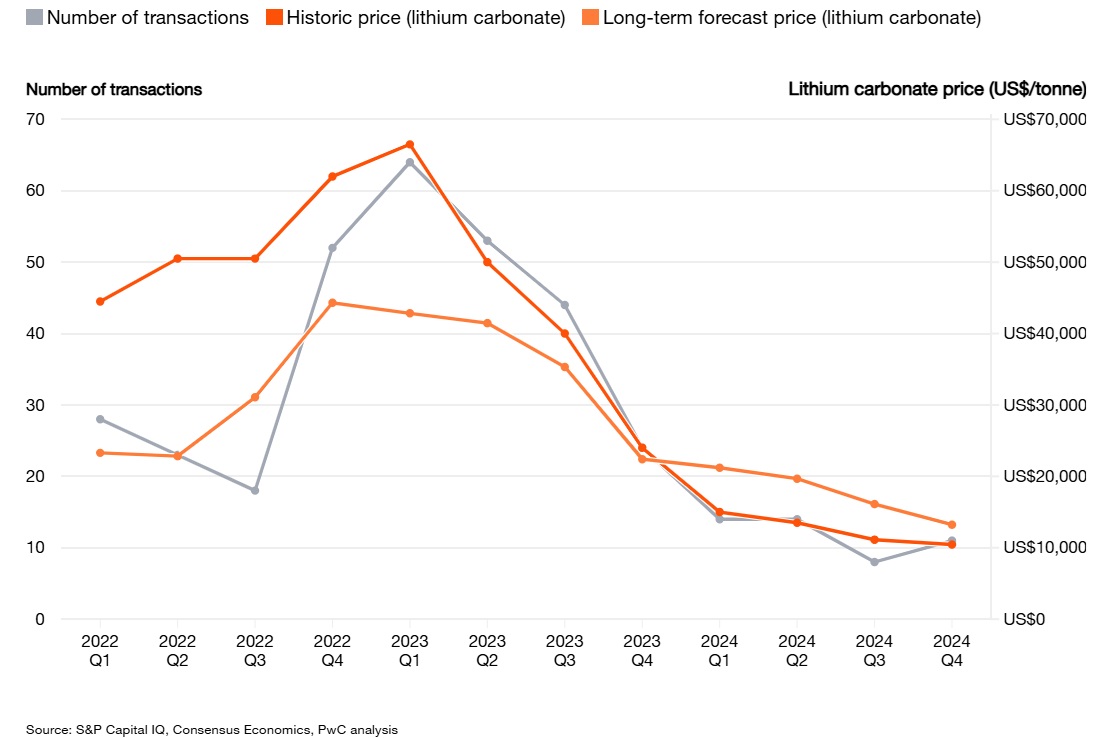

No setor mineiro, o volume de transações é influenciado pelo preço da matéria-prima em questão — como se verificou no recente boom e declínio das transações relacionadas com o lítio.

O lítio perde a sua carga

À medida que os receios quanto à escassez diminuem, os preços e as promoções baixam.

.jpeg "imagem-(23).jpeg")

À medida que as empresas mineiras exploram e tiram partido dos novos domínios de crescimento, o fluxo de transações no setor continuará a ser forte, mas não estará isento de desafios. Vários temas-chave são evidentes.

A consolidação continua…

…especialmente no setor do ouro e da prata, à medida que as empresas procuram ganhar escala e resiliência. Os preços recorde do ouro têm estimulado uma atividade significativa, como a oferta de 2,35 mil milhões de dólares da Gold Fields Limited pela Gold Road Resources. A prata também está a registar uma consolidação estratégica, com negócios como a aquisição da Gatos Silver pela First Majestic, no valor de 970 milhões de dólares, a compra da SilverCrest Metals pela Coeur Mining, no valor de 1,7 mil milhões de dólares, e a fusão proposta pela Pan American Silver com a MAG Silver, no valor de 2,1 mil milhões de dólares. No entanto, as valorizações crescentes dos ativos estão a tornar os negócios mais caros e podem atrasar a tomada de decisões, à medida que os compradores reavaliam os riscos e os retornos.

Os ativos não essenciais estão a ser alienados…

…para que as empresas se possam concentrar em projetos de nível 1, como fica evidente na venda de seis operações não essenciais pela Newmont, no valor de 3,8 mil milhões de dólares, e nas alienações em curso da Barrick. Isto cria oportunidades para os compradores adquirirem ativos com potencial. A integração vertical também está em ascensão. A Rio Tinto adquiriu a Arcadium Lithium, reforçando o seu controlo sobre o processamento e a captura de valor.

As fusões e aquisições impulsionadas pela tecnologia estão a ganhar força…

…com transações como a aquisição, por cerca de 800 milhões de dólares, da Micromine — um fornecedor de software para o setor mineiro — pelo Weir Group, com o objetivo de impulsionar a produtividade e a sustentabilidade na mineração.

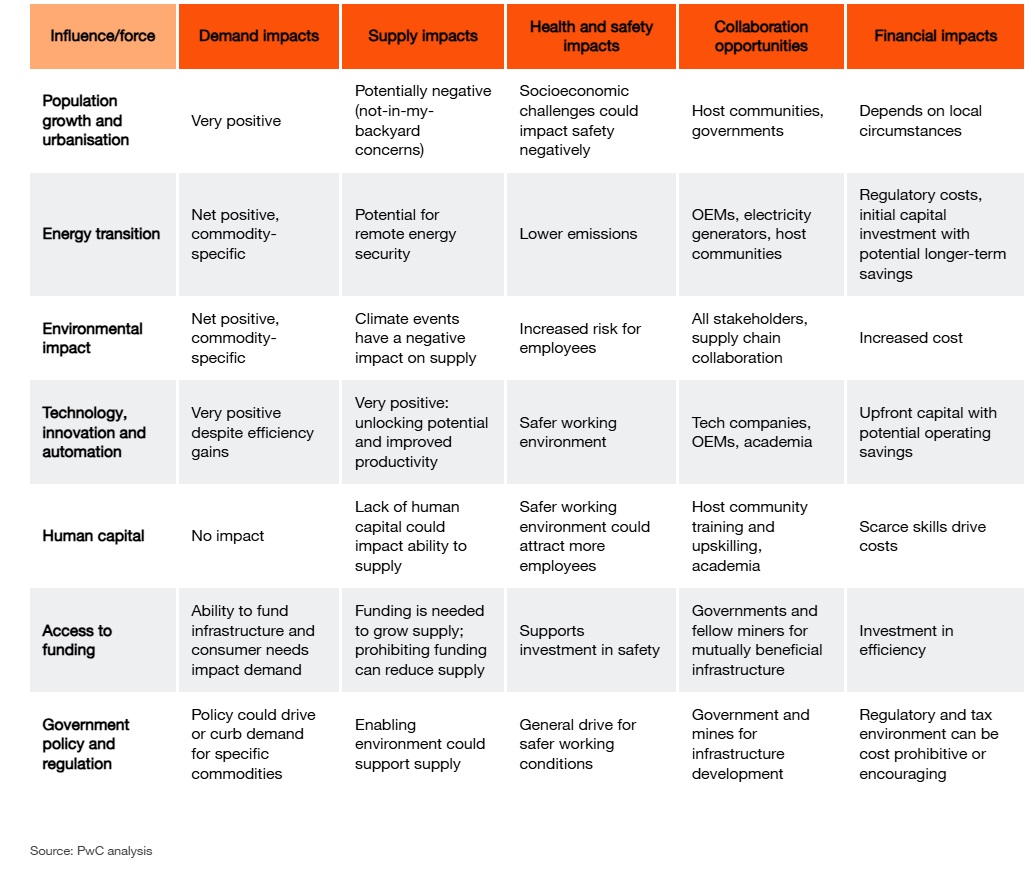

A mineração em 2035

Para que as empresas mineiras possam criar valor para as partes interessadas no mundo emergente dos domínios, precisam de preparar os seus negócios para o futuro. Neste setor de capital intensivo, com os seus longos ciclos de vida, as empresas devem tomar decisões com bastante antecedência para garantir que estão na melhor posição para aproveitar as oportunidades e mitigar os riscos inevitavelmente criados pela mudança.

Tal como os nossos colegas da PwC imaginaram uma série de cenários sobre como poderá ser o mundo em 2035, imaginámos como essas mesmas forças criativas poderosas poderão afetar o mundo da mineração em 2035. Criámos um quadro com sete forças/influências-chave do futuro e o seu impacto resultante no setor do futuro.

Algumas das principais conclusões são apresentadas na tabela abaixo.

.jpeg "imagem-(24).jpeg")

A Visão para 2035

Várias tendências importantes irão influenciar a evolução do setor mineiro na próxima década.

Crescimento populacional. Prevê-se que a população urbana mais do que duplique até 2050, altura em que quase sete em cada dez pessoas viverão nas cidades. E, à medida que as economias globais crescem, a procura per capita de matérias-primas também aumentará, apesar de uma utilização mais eficiente e de níveis de reciclagem mais elevados. O resultado será uma crescente consciência da necessidade de um maior abastecimento de minerais.

Transição energética. A transição energética é um fator determinante da procura de minerais essenciais. Em resposta a esta situação, prevê-se que novas fontes de abastecimento significativas entrem em funcionamento ou estejam em fase de desenvolvimento.

Impacto ambiental. Para que as pessoas possam viver em condições climáticas mais extremas, as necessidades energéticas — por exemplo, para alimentar o ar condicionado, o aquecimento e o bombeamento de água — aumentarão significativamente. O aumento das necessidades energéticas eleva a procura pelas matérias-primas subjacentes. Os riscos climáticos representam custos mais elevados e desafios para o abastecimento, uma vez que as secas, as inundações e a subida do nível do mar afetam a logística das operações mineiras. Dada a perspetiva de novas alterações climáticas, prevê-se que as vias navegáveis do Ártico fiquem abertas durante todo o ano e venham a constituir a rota mais rápida da China para a Europa. Nações árticas como o Canadá e os EUA estão mais focadas no crescimento das infraestruturas e na presença militar na região, o que poderá eliminar os obstáculos à exploração mineira na zona.

Tecnologia, inovação e automatização. Os avanços irão melhorar o desempenho do equipamento de mineração, permitindo um maior rendimento com um consumo reduzido de recursos e maior segurança. Os veículos autónomos sem tripulação em operações remotas irão reduzir os riscos para os operadores, melhorar a produtividade e aumentar o tempo de atividade do equipamento. Devido à natureza da mineração, que exige grandes investimentos de capital e tem um ciclo de vida longo, as mudanças em grande escala serão implementadas, em primeiro lugar, em novas minas. As minas existentes irão considerar áreas específicas de adoção onde tal se justifique do ponto de vista económico.

Capital humano. Uma parte substancial dos empregos tradicionais na indústria mineira será complementada ou substituída pela tecnologia — com operações remotas que empregam cientistas de dados, inteligência artificial e especialistas para complementar o trabalho no terreno. Os trabalhadores terão de fazer a transição para cargos mais qualificados, supervisionando sistemas automatizados. O aumento da utilização da tecnologia resultará em mais trabalho em escritório do que trabalho no local e numa menor ênfase na força física. O atrativo de trabalhar numa indústria de alta tecnologia, a maior segurança e a maior capacidade de trabalhar remotamente ou a partir de escritórios tornarão a mineração mais apelativa para uma força de trabalho mais jovem e diversificada.

Acesso a financiamento. O perfil dos investidores no setor mineiro deverá evoluir significativamente até 2035. À medida que a dinâmica do mercado se altera, a composição dos investidores continuará a diversificar-se, passando a incluir participantes tanto do setor público como do privado. Embora estes grupos continuem a ser essenciais para garantir um investimento suficiente, os futuros investidores poderão incluir entidades que atualmente não operam no setor mineiro, o que poderá alargar a base global de investimento.

RELACIONADO: Como o setor a montante poderia satisfazer as exigências de uma transição energética atrasada

Políticas e regulamentação governamentais. Uma regulamentação e políticas governamentais específicas e colaborativas serão essenciais para moldar um setor mineiro global sustentável e próspero até 2035 e para além dessa data. O nacionalismo dos recursos terá prioridade sobre cadeias de abastecimento otimizadas num mundo marcado por riscos geopolíticos. Não acreditamos que a atual tendência para a segurança do abastecimento venha a ser revertida até 2035.

Conclusão: Colaboração no domínio

Uma coisa é certa. Independentemente do rumo que os acontecimentos venham a tomar na próxima década, a colaboração estará na ordem do dia — em 2025, em 2030 e em 2035. Ao analisarmos o setor atualmente, as oportunidades de colaboração estão presentes em todo o lado.

RELACIONADO: Minerais essenciais… nenhum país deveria poder controlar o abastecimento

As empresas mineiras podem apoiar a investigação, o desenvolvimento e a comercialização dos seus produtos a jusante, tal como os produtores de metais do grupo do platina (PGM) apoiam iniciativas relacionadas com o hidrogénio. Podem colaborar com as comunidades anfitriãs e o governo para melhorar infraestruturas mutuamente benéficas, tais como transportes, água, eletricidade, educação e cuidados de saúde, a fim de reforçar a sustentabilidade a longo prazo das minas. Podem estabelecer parcerias com universidades e instituições de ensino para incentivar os nativos digitais da Geração Z (nascidos entre 1995 e 2009) e da Geração Alfa (entre 2010 e 2024) a integrarem-se na indústria mineira.

À medida que enfrentam mudanças sistémicas e riscos de concentração, os líderes estratégicos terão de ajustar a sua mentalidade para explorar oportunidades de valor e crescimento em domínios adjacentes e para aproveitar as inovações que possam aplicar às operações tradicionais — onde quer que estas possam ser identificadas.

A redação do Mine 2025 foi liderada por Andries Rossouw (PwC África do Sul), Germán Millán (PwC Chile) e Franz Wentzel (PwC Austrália). Os membros principais da equipa de redação foram Matt Williams (coordenador do projeto, PwC Reino Unido), Swapnil Gupta (PwC Índia), Mary Kwarteng-Darko (PwC Gana), Danelle Lombard (PwC África do Sul), Cameron McKee (PwC Austrália), Gabriela Moquillaza (PwC Chile), Wynand Oosthuizen (PwC África do Sul), Carlos Rivas (PwC Chile), Isakh Salomon (PwC Indonésia), Gemma Stanton-Hagan (PwC Canadá) e Sara Vasquez Grandez (PwC Peru).

AUTORES PRINCIPAIS

Andries Rossouw: Líder para o setor de Energia, Serviços Públicos e Recursos em África, Sócio, PwC África do Sul

Germán Millán: Energia, Serviços Públicos e Recursos, Sócio, PwC Chile

Franz Wentzel: Líder global do setor de mineração e metais, PwC Austrália

_2.jpg?ext=.jpg)

_mi25-weblogo.png?ext=.png)

_mi25-weblogo.png?ext=.png)